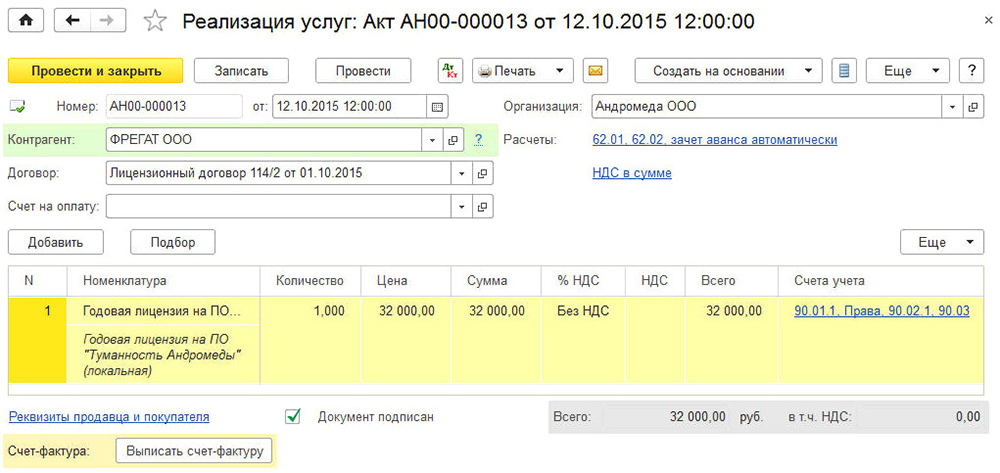

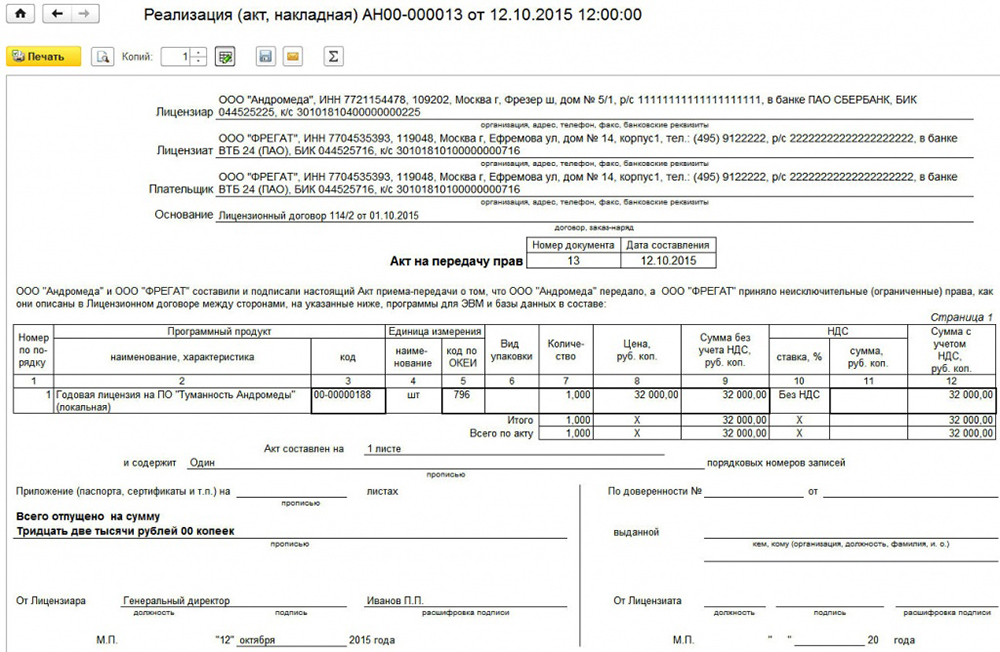

Am cumpărat un program de lucru (drepturi neexclusive) pentru estimatori (MUP nostru oferă servicii de întocmire deviz), pentru 2 joburi, costă 77 tr, inclusiv: costul componentelor software este de 24,0 tr; costul componentelor bazei de date este de 44,0 tr., costul cheilor de securitate (în contract - bunuri), restul - servicii pentru plecarea unui specialist. Întrebare: pentru a valorifica ca RBP? O sumă 24+44? Sunt STS incluse în costuri?

Răspuns

În contabilitate, costul componentelor software și al bazelor de date trebuie inclus în cheltuielile amânate. Dacă costul programului și al bazelor de date sunt specificate separat în documentele pentru program, atunci acestea ar trebui luate în considerare în două moduri. sume separate. În acest caz, cablarea se face:

Debit 97 Credit 60 (76) - se ia în considerare o plată fixă unică pentru utilizarea unui program de calculator;

Debit 20 (23, 25, 26, 44 ...) Credit 97 - cheltuielile pentru achiziționarea unui program de calculator sunt anulate.

În contabilitatea fiscală, costurile de achiziție a programului sunt luate în considerare la un moment dat la momentul plății.

Motivul pentru această poziție este prezentat mai jos în materialele Sistemului Glavbukh

Drepturi de utilizare

Dacă o organizație a dobândit dreptul de a utiliza un program de calculator în baza unui acord de licență (drept neexclusiv, licență), atunci acest drept poate fi exclusiv sau neexclusiv.

Dacă unei organizații i s-a acordat o licență exclusivă, aceasta este singura care o folosește program de calculatorîn limitele drepturilor sale. De exemplu, din ordinul organizației, a fost elaborat un program de contabilitate de gestiune. Conform acordului, organizația deține drepturi exclusive de utilizare a programului în activitățile sale de afaceri, iar dezvoltatorul - drepturi exclusive asupra acestuia. Într-o astfel de situație, dezvoltatorul nu are dreptul de a furniza un program de calculator pentru a fi utilizat de către alte persoane, iar organizația nu are dreptul de a dispune de programul de calculator în alt mod decât utilizarea acestuia în activitățile sale.

Cu toate acestea, programul poate fi folosit și sub o licență simplă (neexclusivă). Apoi proprietarul inițial al programului își păstrează dreptul de a încheia contracte de licență cu alte organizații.

Această procedură decurge din articole și din Codul civil al Federației Ruse.

Contabilitatea programului nu este inclusă în imobilizările necorporale

Dacă nu sunt îndeplinite condițiile pentru recunoașterea unui program de calculator ca parte a imobilizărilor necorporale și, de asemenea, dacă acesta este primit pentru utilizare în baza unui acord de licență, reflectă costurile achiziției sale ca:

- cheltuielile perioadelor viitoare, dacă se stabilește o sumă fixă pentru utilizarea unui program de calculator, care este transferată la un moment dat; *

- cheltuieli de funcționare, dacă se fac plăți periodice pentru utilizarea programului pentru calculator. De exemplu, suma de plată lunară depinde de numărul de copii ale programului de calculator vândut.

În același timp, efectuați următoarele înregistrări în contabilitate:

Debit 97 Credit 60 (76)

– se ia în considerare o plată fixă unică pentru utilizarea unui program de calculator;*

Debit (20, 23, 25, 26, 44...) Credit 60 (76)

– se iau în considerare plățile periodice pentru utilizarea unui program de calculator.

După punerea în funcțiune a programului pentru calculator, costurile achiziției acestuia, contabilizate ca cheltuieli amânate, sunt supuse radiației. Procedura de anulare a cheltuielilor aferente mai multor perioade de raportare, organizația o stabilește în mod independent. De exemplu, o plată unică pentru utilizarea unui program de calculator poate fi anulată de o organizație în mod egal pe o perioadă aprobată de manager. Opțiunea aplicabilă pentru anularea cheltuielilor amânate (clauza și PBU 1/2008). Ștergeți costurile de achiziție a unui program de calculator, contabilizate ca cheltuieli amânate, reflectă înregistrările: *

Debit 20 (23, 25, 26, 44...) Credit 97

– cheltuielile pentru achiziționarea unui program de calculator sunt anulate.*

Contabilul-șef sfătuiește: în politica contabilă în scopuri contabile, fixați aceeași procedură de anulare a cheltuielilor aferente mai multor perioade de raportare, ca și în contabilitatea fiscală. În acest caz, organizațiile nu vor apărea în contabilitate.

În plus, dacă organizației i-au fost transferate drepturile de utilizare a unui program de calculator (în baza unui acord de licență), acesta este recunoscut ca imobilizări necorporale primite pentru utilizare. Luați în considerare un astfel de program de calculator într-un cont în afara bilanțului. Acest lucru este menționat în PBU 14/2007. Planul de conturi nu prevede un cont separat în afara bilanţului pentru contabilizarea imobilizărilor necorporale primite pentru utilizare. Prin urmare, organizația trebuie să deschidă în mod independent un cont în afara bilanțului și să stabilească acest lucru în politica contabilă în scopuri contabile. De exemplu, acesta ar putea fi contul 012 „Imobilizări necorporale primite pentru utilizare”:

Debit 012 „Imobilizări necorporale primite pentru utilizare”

– se ia în considerare costul drepturilor asupra unui program de calculator primit pentru utilizare (în baza unui acord de licență).

Serghei Razgulin,

Dacă o organizație a ales venitul ca obiect de impozitare, atunci costurile de achiziție a unui program de calculator nu afectează impozitul unic. La obiect dat impozitarea nu ia în calcul nicio cheltuială ().

Dacă o organizație plătește un singur impozit pe diferența dintre venituri și cheltuieli, costul achiziției unui program de calculator reduce baza de impozitare în următoarea ordine.

Dacă o organizație dobândește drepturi exclusive asupra programelor de calculator sau drepturile de utilizare a acestora în baza unui acord de licență, atunci ștergeți astfel de cheltuieli la un moment dat (, Codul fiscal al Federației Ruse).

Exemplu de reflectare în contabilitate și impozitare a cheltuielilor pentru achiziționarea de drepturi neexclusive asupra unui program de calculator. Organizația aplică simplificarea. Impozitul unic plătește diferența dintre venituri și cheltuieli*

În aprilie a acestui an, Alfa CJSC a achiziționat o copie a unui program de calculator pentru contabilitate la un preț de 24.000 de ruble. (sub acord de licență). Organizația nu deține drepturi exclusive asupra programului de calculator. În luna mai, programul a fost plătit și instalat pe computerul contabilului.

Costurile achiziției unui program de calculator se referă la mai multe perioade de raportare. Conform politicii contabile în contabilitate, astfel de cheltuieli sunt anulate în mod egal pe perioada aprobată prin ordinul șefului organizației. Perioada de anulare a cheltuielilor pentru achiziționarea unui program de calculator prin ordin al șefului organizației este stabilită egală cu 12 luni (perioada de valabilitate a contractului de licență).

În contabilitate, contabilul Alpha a făcut următoarele înregistrări.

In aprilie:

Debit 97 Credit 60

- 24.000 de ruble. - se iau in calcul cheltuielile pentru achizitia unui program de calculator.

Debit 60 Credit 51

- 24.000 de ruble. - Plătit pentru un program de calculator.

Din luna mai a anului curent până în aprilie a anului următor, contabilul a reflectat în contabilitate anularea costului unui program de calculator prin postarea:

Debit 26 Credit 97

- 2000 de ruble. (24.000 de ruble: 12 luni) - costul unui program de calculator a fost anulat.

La calcularea impozitului unic, contabilul a luat în considerare costurile achiziționării unui program de calculator în valoare de 24.000 de ruble. în Mai.

Ștergeți costurile asociate cu achiziționarea de drepturi neexclusive asupra programelor de calculator (în baza acordurilor de licență), precum și costurile asociate cu actualizarea programelor, anulate la un moment dat (, Codul fiscal al Federației Ruse). *

Dacă o organizație achiziționează un program de calculator împreună cu un computer, costul programului nu trebuie să fie separat de costul computerului. Dacă computerul a fost achiziționat fără un minim software, cheltuielile pentru achiziționarea și instalarea unor astfel de programe, includ în costul inițial al computerului ca și costul aducerii acestuia într-un stat adecvat pentru utilizare (, Codul fiscal al Federației Ruse). Astfel de explicații sunt conținute în scrisorile Serviciului Federal de Taxe al Rusiei. Deși aceste scrisori privesc sistem comun fiscalitate, acestea pot fi ghidate și de organizații simplificate ().

Serghei Razgulin,

Consilier de stat interimar al Federației Ruse, clasa a III-a

* Aceasta este o parte a materialului care vă va ajuta să luați decizia corectă.

Pachetul software 1C este folosit de aproape toți contabilii pentru a menține evidențele financiare ale întreprinderilor lor. Acesta este un complex foarte puternic și convenabil, care include multe programe special adaptate pentru utilizare în întreprinderi și companii de conducere tipuri diferite Activități. Există versiuni pentru comerț, producție, construcții, agricole, educaționale, bugetare, municipale și multe alte instituții și companii.

Afișarea programelor în 1C diferă de reflectarea achiziției de bunuri obișnuite.

Deoarece programul este complex și departe de a fi cel mai simplu, chiar și cel mai experimentat contabil este posibil să nu poată înțelege complexitățile tehnice ale introducerii unor operațiuni care trebuie contabilizate în documentația financiară. În acest articol, vom lua în considerare modul în care achiziția de software 1C ar trebui să fie reflectată corect în meniul programului în sine. Adică, tu și cu mine vom învăța să indicam în meniul programului că a fost achiziționat pentru utilizare la întreprindere. Acest lucru este foarte important, deoarece dacă acest lucru nu este făcut, sau este făcut incorect, atunci pot apărea probleme la verificarea evidențelor financiare ale activităților dumneavoastră.

Vă vom avertiza imediat că scopul nostru este să arătăm procesul din partea tehnică, astfel încât să știți ce și unde să faceți clic. Nu vom aprofunda în complexitățile contabilității, există și alte resurse specializate pentru aceasta.

Scurtă notă juridică

Să începem cu un scurt context juridic. Conform Legislația rusă, software-ul se referă la un activ necorporal. Însă, în cazul 1C, programul este un activ necorporal doar pentru firma 1C care l-a dezvoltat și primește un anumit beneficiu din vânzarea acestuia. Deoarece compania care a achiziționat licența nu a dobândit dreptul de a distribui și nu beneficiază material de pe urma acestuia, achiziția acestui software nu poate fi tratată ca o achiziție de imobilizări necorporale.

Prin achiziționarea programului 1C, obțineți un drept neexclusiv de a utiliza produsul activității intelectuale. Adică, drepturile dumneavoastră sunt limitate, deoarece licența vă permite să utilizați software-ul doar pe un anumit număr de computere fără dreptul de a schimba cod de programareși obțineți profit suplimentar din revânzare sau alte operațiuni. În consecință, pentru a reflecta postarea programului, trebuie să specificați procedura ca și alte servicii legate de producție.

Un alt punct demn de menționat este perioada în care vor fi luate în considerare costurile de achiziție a drepturilor necorporale. Potrivit legii, există mai multe opțiuni pentru o astfel de contabilitate. Dacă termenul nu este specificat în contract, atunci proprietarul fie alege independent o astfel de perioadă, fie orice contract nedeterminat este considerat încheiat pentru o perioadă de cinci ani. Nu vă vom recomanda care variantă este mai bună, pentru aceasta consultați avocați sau colegi contabili mai experimentați. Într-una dintre scrisori, 1C a recomandat ca perioada contractului să fie de doi ani.

După o scurtă digresiune juridică, să luăm în considerare modul în care procedura este formalizată din punct de vedere tehnic. Întregul proces va fi luat în considerare cel mai mult ultima versiune 1C: Contabilitate 8. Dacă utilizați versiunea anterioara procedura poate varia.

Reflectarea achiziției programului

Pentru introducerea corectă a datelor, trebuie să aveți la îndemână următoarele documente:

- Acord de licențiere.

- Actul de acceptare și transfer al drepturilor de utilizare a software-ului.

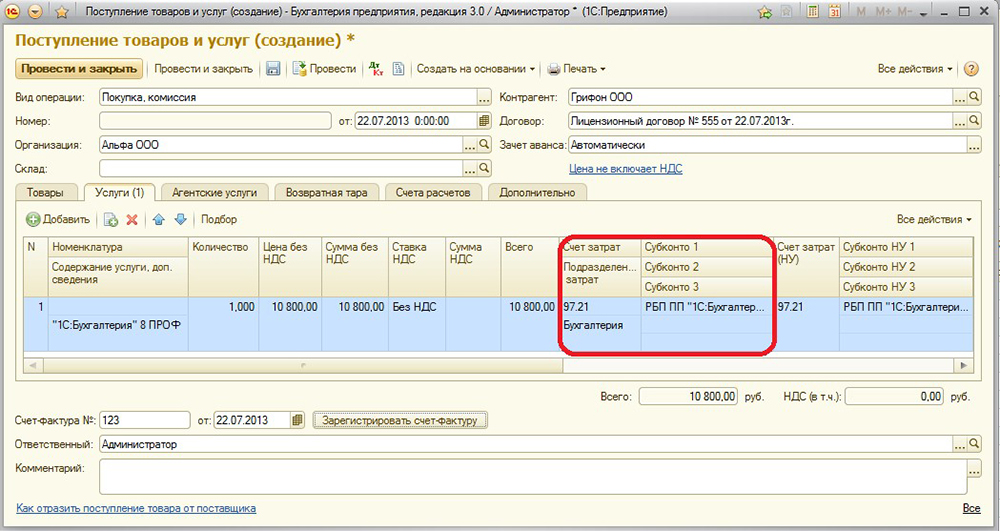

De exemplu, ați cumpărat un program 1C și ați transferat o dată suma de 13 mii de ruble în contul vânzătorului. Trebuie să specificați și să configurați următoarele operațiuni și plăți:

- Cumpărare directă de software.

- Anularea cheltuielilor viitoare.

Va fi mai convenabil să creați mai întâi o cheltuială pentru perioada viitoare și numai apoi - achiziționarea programului. Să începem.

- Lansați meniul principal al programului conectându-vă la el sub contul dvs.

- DIN partea dreapta ecran selectează Directoare - Cheltuieli amânate - Creare din meniu. În formularul care se deschide, va trebui să completați datele corecte.

- Specificați următorii indicatori:

- Nume - introduceți numele cheltuielii dvs. obișnuite, de exemplu, 1C: Contabilitate 8.

- Grup - poate fi lăsat gol.

- Tastați pentru NU - Altele (selectați din listă).

- Tip de activ în bilanţ - Alte active curente (selectaţi din listă).

- Sumă - introduceți suma achiziției, de exemplu, 13.000 de ruble.

- Recunoașterea cheltuielilor - Lunar.

- Perioada de anulare - prima dată indică momentul în care ați cumpărat produsul, iar a doua - încheierea contractului. De exemplu, ați cumpărat programul pe 17 februarie 2017 cu un contract de doi ani. Deci, trebuie să specificați 17.02.2019.

- Cont de cost - 26. Faceți clic pe pictograma listei derulante - Afișați tot, introduceți 26 în câmpul de căutare, evidențiați cu cursorul elementul dorit, în partea de sus a ferestrei, faceți clic pe butonul „Selectați”.

- Elemente de cost - Citiți costurile. Alegeți în același mod ca și contul de cheltuieli.

- Confirmați-vă intrarea făcând clic pe Salvare și închidere.

- LA meniul lateral mergeți la Achiziții - Chitant (acte, facturi) - Buton „Chitanță” cu plus verde - Servicii (act).

- Specificați următoarele date:

- Act Nr. datat - introduceți datele specificate în actul de acceptare și transfer al drepturilor de utilizare a software-ului primit în timpul tranzacției.

- Număr - nu completați, deoarece este calculat automat de program, ci indicați doar data. Puteți alege la fel ca în act.

- Organizație - selectați numele firmei în numele căreia a fost întocmit contractul.

- Contraparte - numele companiei cu care ați încheiat un acord care reflectă achiziționarea drepturilor de utilizare. Mai întâi trebuie să-l creezi. Faceți clic pe pictograma listă și faceți clic pe semnul verde plus. Introduceți numele firmei, dacă aceasta se află în registrul întreprinderilor, toate datele vor fi introduse automat. În caz contrar, adăugați toate informațiile manual. Confirmați intrarea dvs. cu butonul Salvare și închidere.

- Acord - în lista de disponibile, faceți clic pe plusul verde, în fereastra care se deschide, introduceți tipul, numărul, data și numele acordului, specificați organizația și contrapartea.

- Completați tabelul cu detalii:

- faceți clic pe butonul „Adăugați”, după care veți vedea cum au devenit active câmpurile din coloana „Nomenclatură”.

- Faceți clic pe câmpul de jos „Conținutul serviciului”, introduceți numele programului, de exemplu, 1C: Contabilitate 8.

- În coloana următoare, introduceți prețul de 13.000 de ruble.

- În ultima coloană, indicați conturile contabile - 97.21 - faceți clic pe link sub formă de săgeți roșii.

- În fereastra care se deschide, în rândul „Cont de cost” faceți clic pe lista derulantă - Afișați toate - introduceți 97 în căutare - selectați 97.21 „Alte cheltuieli ale perioadelor viitoare” - faceți clic pe „Selectați” în linia de sus meniul.

- În rândul „Cheltuieli amânate”, selectați-l pe cel pe care l-ați creat la început (pașii 2-4).

- În linia Diviziune cost - „Costuri principale”.

- În meniul pentru adăugarea unui act vor apărea informații despre calcule, afișate automat de program. Dacă doriți, le puteți schimba, dar dacă totul vă convine, finalizați introducerea cu butonul „Postează și închide”.

- În viitor, în fiecare lună, când va fi închis, va exista o contabilitate automată a debitării fondurilor pentru dreptul de utilizare a programului. Prima lună va ține cont de numărul de zile, iar în viitor suma va fi împărțită în părți egale.

Pentru munca tehnologia calculatoarelor este necesar unul sau altul sistem de operare (MSDOS, Unix, Windows, Vista). În aproape toate cazurile, o instituție bugetară (autonomă) nu primește drepturi exclusive asupra unor astfel de programe. Ei rămân cu dezvoltatorul. Luați în considerare contabilizarea costurilor software.

Software-ul licențiat poate fi furnizat în două versiuni:

- Versiune OEM (furnizată împreună cu computerul ca versiune preinstalată);

- versiunea „cutie” (instalată chiar de utilizator, de exemplu de pe un disc).

Principala caracteristică distinctivă a versiunii OEM este că, în conformitate cu termenii licenței, acestea nu pot fi transferate către alta Calculator personal. În acest caz, versiunea OEM a software-ului instalat pe un anumit computer nu poate funcționa separat de acesta (este o singură entitate cu acesta). Prin urmare, costul unui astfel de software trebuie inclus de către instituție în costul inițial al activului fix achiziționat.

Opinia expertului

În conformitate cu paragraful 47 din „Instrucțiunile de utilizare a unui plan de conturi unificat de contabilitate...”, aprobate prin ordin al Ministerului Finanțelor al Rusiei din 1 decembrie 2010 N 157n, pentru a determina costul inițial a unui obiect de mijloc fix atunci când acesta este achiziționat contra cost, investițiile efective se formează nu numai din sume plătite în conformitate cu contractul furnizorului (vânzătorului), ci și alte cheltuieli ale instituției legate de achiziție (creare, fabricare) a mijlocului fix.

În același timp, specialiști ai organismelor autorizate, explicând problemele de impozitare a profiturilor (a se vedea scrisoarea Ministerului de Finanțe al Rusiei din 25.05.2009 N 03-03-06 / 2/105, scrisoarea Serviciului Fiscal Federal al Rusiei din data de 13.05.2011 N KE-4-3 / 7756, din 29.11.2010 N ШС-17-3/1835), rețineți următoarele:

- operarea tehnologiei informatice consta in folosirea proprietatilor specifice ale obiectelor materiale pentru a asigura utilizarea de catre organizatie in producerea sau gestionarea calitatilor de consum a anumitor produse software;

- in cazul in care se achizitioneaza echipamente informatice fara niciun soft minim, atunci obiectul material nu poate fi utilizat in nici un fel in cadrul activitatii. Într-un astfel de caz, costul dobândirii drepturilor asupra software-ului necesar este costul aducerii articolului într-o stare de utilizare. Un astfel de software este o parte integrantă a instrumentului tehnic;

- in cazul achizitionarii intr-o organizatie comerciala a echipamentelor informatice cu software-ul corespunzator care permite implementarea proprietatilor de consum ale acestui echipament informatic declarat public de catre vanzator, nu se impune separarea costului unui astfel de software de cost de echipamente;

- dacă, la achiziționarea unui mijloc fix cu un program, contractul de licență al programului nu prevede plata unei remunerații către titularul dreptului sub formă de plăți periodice, atunci valoarea unei astfel de remunerații este inclusă în costul inițial al mijloacele fixe dobândite şi anulate prin mecanismul de amortizare.

Argumentele de mai sus, în opinia noastră, pot fi luate în considerare și de o instituție bugetară în scopuri contabile. Mai mult, o astfel de abordare, de fapt, corespunde prevederilor standarde internaționale Situații financiare pentru sectorul public (IPSAS), al căror conținut este luat ca bază pentru reforma contabilității din sectorul public Federația Rusă(A se vedea în special punctul 14 din IPSAS 17 Imobiliare, clădiri și echipamente, paragraful 7 din IPSAS 31 Imobilizări necorporale). Astfel, software-ul preinstalat pe serverul sau computerul achiziționat de instituție și care face parte integrantă din astfel de medii (principalul activ) trebuie inclus în costul său inițial.

A. Semenyuk, expert al Serviciului de Consultanta Juridica GARANT; V. Pimenov, Referent al Serviciului de Consultanta Juridica GARANT

Versiunea „cutie” a software-ului poate fi instalată pe orice alt computer sau achiziționată separat de acesta. Prin urmare, costurile achiziției sale pot fi luate în considerare ca parte a cheltuielilor amânate (conturile analitice corespunzătoare ale contului 0 401 50 000 „Cheltuieli amânate”) cu includerea ulterioară în costurile anului curent în modul prescris de contabilitate. politica instituției (clauza 66 din Instrucțiunile de aplicare a Planului unificat conturi contabile pentru autoritățile publice (organele de stat), administrațiile locale, organele de gestionare a fondurilor nebugetare de stat, academiile de științe de stat, instituțiile de stat (municipale), aprobat prin ordin al Ministerului de Finanțe al Rusiei din data de 01.12.2010 nr. 157n)). Acestea sunt reflectate la subarticolul 226 „Alte cheltuieli” din KOSGU. În plus, costul unei astfel de versiuni este reflectat în contul extrabilanțiar 01 „Proprietate primită pentru utilizare” în evaluarea reflectată în contractul de vânzare. Costurile de achiziție ar trebui tratate în același mod. programe suplimentare achiziționate pentru echipamentul de calcul al instituției (de exemplu, Microsoft Office, Nero, Outlook Express, Mozilla Thunderbird, Opera etc.).

EXEMPLU

Pe cheltuiala unei subvenții pentru implementarea sarcinii de stat, instituția a achiziționat un computer. Echipamentele vor fi utilizate în principalele activități ale instituției, fără TVA. Costul computerului a fost de 53.100 de ruble. (inclusiv TVA - 8100 ruble). Aparține celei mai valoroase proprietăți. În plus, instituția a achiziționat și o sală de operație sistem Windows xp. Costul său este de 2714 ruble. (inclusiv TVA - 414 ruble). Conform contractului cu furnizorul, sistemul de operare preinstalat este plătit separat de către instituție. După punerea în funcțiune a computerului, instituția a achiziționat software suplimentar - Microsoft Office. Costul achiziției sale a fost de 3776 de ruble. (inclusiv TVA - 576 ruble).

Pentru a simplifica exemplul, procedura contabilă în afara bilanţului Bani instituția nu este listată.

Situația 1

Instituția a achiziționat o versiune OEM a sistemului de operare și o versiune în cutie a software-ului suplimentar. Operațiunile de achiziție de echipamente și programe se vor reflecta în evidența contabilă:

DEBIT 4.106 21.310 CREDIT 4.302 26.730

- 2714 ruble. - se iau în considerare costurile de obținere a dreptului de utilizare a sistemului de operare și conturile datorate furnizorului (inclusiv TVA „input”);

- 2714 ruble. - servicii cu plată pentru acordarea dreptului de utilizare a sistemului de operare din contul personal al instituției din trezorerie;

Costul inițial al computerului va fi:

53 100 + 2714 = 55 814 ruble

Atunci când proprietatea achiziționată este inclusă în componența mijloacelor fixe, se face o înregistrare în contabilitate:

- 55 814 ruble. - calculatorul achizitionat este inclus in mijloacele fixe ale institutiei.

Cheltuielile pentru software suplimentar vor fi reflectate în intrările:

- 3776 ruble. - se iau în considerare costurile pentru achiziționarea de software suplimentar;

DEBIT 4.302 26.830 CREDIT 4.201 11.610

- 3776 ruble. - serviciile de acordare a dreptului de utilizare a software-ului suplimentar au fost plătite din contul personal al instituției la trezorerie;

DEBIT 01

- 3776 ruble. - se reflectă o creștere a contului extrabilanțiar 01 cu valoarea cheltuielilor pentru plata dreptului de utilizare a software-ului suplimentar.

Ulterior, costul achiziției de software suplimentar în valoare de 3776 de ruble. sunt incluse în cheltuielile exercițiului financiar curent în modul prescris de politica contabilă a instituției.

Situația 2

Instituția a achiziționat o versiune „cutie” atât a sistemului de operare, cât și a software-ului suplimentar. Operațiunile de achiziție de echipamente și programe se vor reflecta în evidența contabilă:

DEBIT 4.106 21.310 CREDIT 4.302 31.730

- 53 100 de ruble. - se iau in calcul costurile achizitionarii unui calculator si a conturilor datorate furnizorului (inclusiv TVA "input");

DEBIT 4.302 31.830 CREDIT 4.201 11.610

- 53 100 de ruble. - achitat pentru un calculator din contul personal al institutiei din trezorerie;

DEBIT 4.101 24.310 CREDIT 4.106 21.310

- 53 100 de ruble. - calculatorul achizitionat este inclus in mijloacele fixe ale institutiei;

DEBIT 4.401 50.226 CREDIT 4.302 26.730

- 6490 de ruble. (2714 + 3776) - se iau în considerare costurile dobândirii dreptului de utilizare a software-ului și conturile plătibile furnizorului (inclusiv TVA „input”);

DEBIT 4.302 26.830 CREDIT 4.201 11.610

- 6490 de ruble. - servicii cu plată pentru acordarea dreptului de utilizare a software-ului din contul personal al instituției în trezorerie.

DEBIT 01

- 6490 de ruble. - se reflectă o creștere a contului extrabilanțiar 01 cu suma cheltuielilor pentru plata dreptului de utilizare a software-ului.

Ulterior, costul achiziției de software în valoare de 6490 de ruble. sunt incluse în cheltuielile exercițiului financiar curent în modul prescris de politica contabilă a instituției.

Software-ul necesar pentru funcționarea echipamentului poate eșua. Într-o astfel de situație, costurile de restaurare și reinstalare a acestuia pot fi considerate costuri de reparare a sistemului de operare (în conformitate cu sub-articolul 225 „Lucrări, servicii de întreținere a proprietății” al KOSGU). Ele se reflectă în cheltuielile curente ale instituției.

EXEMPLU

Instituția folosește sistemul de alimentare cu apă inclus în OS. Se foloseste in principalele activitati ale organizatiei, fara TVA. Sistemul nu poate funcționa fără software special. Ca urmare a unei defecțiuni, a eșuat. Costul serviciilor pentru restaurarea acestuia, furnizate de un terț, a fost în valoare de:

59 000 de ruble. (inclusiv TVA - 9.000 de ruble) - costuri de restaurare;

26.550 RUB (inclusiv TVA - 4050 ruble) - costuri de reinstalare.

Aceste costuri sunt plătite prin subvenții pentru implementarea sarcinii de stat. Pentru a simplifica exemplul, nu este prezentată procedura de contabilizare în afara bilanţului a fondurilor instituţiei.

Costurile de refacere a sistemului vor fi reflectate în evidențele contabile ale instituției:

- 59.000 de ruble. - se iau în considerare costurile de plată pentru serviciile unei organizații terțe pentru restaurarea software-ului (inclusiv TVA „input”);

DEBIT 4 109 60 225 (4 109 70 225, 4 109 80 225...) CREDIT 4 302 25 730

- 26 500 de ruble. - se iau în considerare costurile achitării serviciilor unei organizații terțe pentru reinstalarea software-ului (inclusiv TVA „input”);

DEBIT 4.302 25.830 CREDIT 4.201 11.610

- 85 500 de ruble. (59.000 + 26.500) - cheltuielile pentru restaurarea și reinstalarea software-ului au fost plătite din contul personal al instituției la trezorerie.

Software-ul este un atribut integral al activității oricărei întreprinderi, deoarece este un software care asigură funcționarea deplină nu numai a echipamentelor informatice, ci și a unor tipuri de echipamente de producție. În articol, vom folosi exemple pentru a lua în considerare caracteristicile contabilității pentru drepturile neexclusive asupra software-ului.

În practica modernă, cel mai obișnuit mod de a utiliza software-ul este emiterea de drepturi neexclusive asupra unui obiect de proprietate intelectuală. Transferul drepturilor este formalizat printr-un contract de licență, conform căruia titularul dreptului transferă dreptul de utilizare a software-ului către titularul licenței. Termenii unui astfel de acord prevăd că organizația primește un drept neexclusiv de a utiliza programul, adică deținătorul drepturilor de autor poate transfera dreptul asupra software-ului oricărei alte organizații.

În contabilitate, drepturile neexclusive asupra software-ului obținute în baza unui acord de licență nu sunt recunoscute ca obiect al imobilizărilor necorporale.

Contabilitatea software-ului necesar pentru funcționarea sistemului de operare

O serie de mijloace fixe nu pot funcționa fără software-ul corespunzător (de exemplu, computer sistem de operare). În astfel de cazuri, costul achiziționării drepturilor neexclusive asupra software-ului este inclus în costul aducerii imobilizării corporale într-o stare de utilizare.

Achiziționarea de software împreună cu hardware

Producer LLC a achiziționat echipamente de producție la un preț de 651.000 de ruble, TVA 99.305 de ruble. cu termen limită utilizare benefică 18 luni Echipamentul functioneaza cu ajutorul unui soft special, achizitia de drepturi neexclusive asupra caruia a fost formalizata printr-un contract de licenta. Costul drepturilor asupra software-ului conform contractului este de 34.500 de ruble, TVA-ul este de 5.263 de ruble. Echipamentele și software-ul sunt contabilizate ca un singur articol.

Contabilul Producer LLC a reflectat aceste tranzacții în felul următor:

| Dt | CT | Descriere | Sumă | Document |

| 08/4 | 60 | Echipament primit de la furnizor (651.000 ruble - 99.305 ruble) | 551.695 RUB | Lista de ambalare |

| 19 | 60 | Reflectat în contabilitatea TVA asupra costului echipamentelor | 99.305 RUB | Lista de ambalare |

| 08/4 | 60 | Primirea software-ului este reflectată în contabilitate (34.500 de ruble - 5.263 de ruble) | 237 freacă. | Acord de licențiere |

| 19 | 60 | Reflectat în contabilitatea TVA din costul drepturilor neexclusive asupra software-ului | 5 263 rub. | Acord de licențiere |

| 68 TVA | 19 | TVA deductibil (99.305 RUB + 5.263 RUB) | 104.568 RUB | Factura fiscala |

| 01 | 08/4 | (551.695 ruble + 237 ruble) | 580.932 RUB | Act de punere în funcțiune OS |

| 02 | Suma lunară a amortizarii a fost acumulată (580.932 ruble / 18 luni) | 32.274 RUB | Declaratie de amortizare |

Reflectarea cheltuielilor pentru restaurarea și reinstalarea software-ului

Egida LLC folosește sistemul 1C pentru contabilitate. Dreptul neexclusiv la 1C este formalizat printr-un acord de licență. 10/02/2015 Software-ul a eșuat ca urmare a unei defecțiuni. .2015 s-a remediat avaria:

cheltuieli pentru restaurarea 1C - 74.000 de ruble, TVA 288 de ruble;

costuri de reinstalare - 12.400 de ruble, TVA 1.892 de ruble.

În contabilitatea Egida SRL s-au făcut următoarele înregistrări:

Achiziționarea unui software antivirus

Ryabina LLC pentru a asigura securitatea informatiei software antivirus achiziționat. Acordul de licență prevede acordarea de drepturi neexclusive asupra antivirusului pe o perioadă de 5 ani. Plata unică conform contractului este de 24.500 de ruble, TVA 3.737 de ruble, plăți lunare pentru întreținerea software-ului - 1.240 de ruble, TVA 184 de ruble.

În contabilitatea Ryabina LLC s-au făcut următoarele înregistrări:

| Dt | CT | Descriere | Sumă | Document |

| 012 | Se ia în considerare costul drepturilor neexclusive asupra unui obiect de proprietate intelectuală (software antivirus). | 24 500 de ruble. | Acord de licențiere | |

| 97 | 60 | Se reflectă o plată unică pentru dreptul de a utiliza software-ul (24.500 de ruble - 3.737 de ruble) | 20.763 RUB | Acord de licențiere |

| 20 | 60 | Se reflectă suma plății lunare pentru serviciile de întreținere software (1240 ruble - 184 ruble) | 1.056 RUB | Acord de licențiere |

| 19 | 60 | Valoarea TVA-ului conform contractului de licență este reflectată (3737 ruble + 184 ruble) | 3 921 rub. | Factura fiscala |

| 20 | 97 | Se reflectă suma lunară a cheltuielilor pentru dreptul de utilizare a unui obiect de proprietate intelectuală (20.763 ruble / 5 ani * 12 luni) | 346 rub. | Acord de licențiere |