Если в организации принято присваивать первичным учетным документам и счетам-фактурам одинаковые номера при реализации товаров, то насколько серьезны могут быть последствия нарушения сплошной, без пропусков и разрывов, нумерации в результате, например, отмены заказа? Свой ответ дали эксперты службы Правового консалтинга ГАРАНТ Лилия Федорова и Сергей Родюшкин.

Реализация товаров организацией осуществляется на основании заявок от покупателя. Для удобства сверки заявок и отгрузочных документов ( , форма N ТОРГ-12) ранее было принято решение нумеровать их одинаково. Но бывают случаи, когда заявка может быть отменена, таким образом, сбивается сквозная нумерация счетов-фактур. Допустимы ли пропуски номеров в первичных документах и счетах-фактурах? Установлены ли штрафные санкции за нарушение нумерации первичных учетных документов и счетов-фактур?

Первичные учетные документы

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (часть 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", далее - Закон N 402-ФЗ).

С введением в действие с 1 января 2013 года Закона N 402-ФЗ организация вправе решить будет ли она применять унифицированные формы первичных учетных документов либо самостоятельно разработает свои формы. Все формы организация обязана утвердить (часть 4 ст. 9 Закона N 402-ФЗ).

Постановлением Госкомстата России от 25.12.1998 N 132 утверждены унифицированные формы первичной учетной документации по учету торговых операций. Одной из утвержденных форм является (форма N ТОРГ-12), которая применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Непосредственно Указаниями по заполнению данной формы порядок нумерации не определен.

Что касается заявки покупателя, то унифицированная форма такой заявки отсутствует, следовательно, организация разрабатывает и утверждает ее самостоятельно. В данном случае заявка должна содержать обязательные реквизиты, предусмотренные частью 2 ст. 9 Закона N 402-ФЗ. В то же время, заметим, в силу части 2 ст. 9 Закона N 402-ФЗ в качестве обязательного реквизита первичного учетного документа номер не указан.

В соответствии с частью 3 ст. 9 Закона N 402-ФЗ первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным - непосредственно после его окончания.

В п. 13 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н, указано, что первичные учетные документы должны быть заранее пронумерованы, либо номер ставится при оформлении и регистрации документа. В организации порядок нумерации должен обеспечивать наличие не повторяющихся номеров в течение одного отчетного года (смотрите также письмо УМНС России по г. Москве от 19.11.2004 N 26-12/74950).

Поскольку указанный документ не раскрывает понятие нумерации, заимствуем данное определение из близкой отрасли. Так, например, согласно пп. 9 ст. 2 Федерального закона от 07.07.2003 N 126-ФЗ "О связи" нумерация - цифровое, буквенное, символьное обозначение или комбинации таких обозначений, в том числе коды, предназначенные для однозначного определения (идентификации) сети связи и (или) ее узловых или оконечных элементов.

Таким образом, номер первичного документа - это идентификатор, т.е. уникальный признак объекта учета. Единственное требование, предъявляемое к порядку его присвоения, - сквозной характер в течении отчетного года и привязка к хронологии событий.

Требования ведения сплошной нумерации (т.е. нумерации без пропусков и разрывов) известные нам официальные документы не содержат.

Создание первичных учетных документов, порядок и сроки передачи их для отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота исходя из размеров самой фирмы, ее внутренней структуры, а также интенсивности хозяйственных операций. Это следует из п. 15 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н, а также из Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.1983 N 105 (далее - Положение N 105).

В связи с этим считаем, что принцип (способ) нумерации первичных документов в рамках применяемых правил документооборота и технологии обработки учетной документации может быть определен внутренним распорядительным документом организации (п.п. 4 и 7 ПБУ 1/2008 " организации"). Принятое решение в составе учетной политики подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) организации (п. 8 ПБУ 1/2008 "Учетная политика организации").

Счет-фактура

Согласно п. 3 ст. 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав, а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету при условии выполнения требований, установленных п.п. 5, 5.1 и 6 ст. 169 НК РФ (п.п. 1, 2 ст. 169 НК РФ).

В пунктах 5, 5.1 и 6 ст. 169 НК РФ приведен перечень обязательных реквизитов, которые должны быть указаны в счете-фактуре. В частности, в числе обязательных реквизитов счета-фактуры, выставляемого налогоплательщиком как при реализации товаров (работ, услуг), передаче имущественных прав, так и при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, предусмотрены порядковый номер счета-фактуры и дата его составления (пп. 1 п. 5, пп. 1 п. 5.1 ст. 169 НК РФ).

Формы счетов-фактур и порядок их заполнения, а также правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж во исполнение п. 8 ст. 169 НК РФ установлены постановлением Правительства РФ от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" (далее - Постановление N 1137).

В соответствии с пп. "а" п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по НДС, утвержденных Постановлением N 1137 (далее - Правила Заполнения 1), в строке 1 счета-фактуры указываются порядковый номер и дата составления счета-фактуры.

Общий порядок присвоения номера корректировочному счету-фактуре, счету-фактуре установлен пп. "а" п. 1 Правил заполнения корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26.12.2011 N 1137 (далее - Правила заполнения 2). Согласно указанному порядку номера корректировочного счета-фактуры, счета-фактуры присваиваются в общем хронологическом порядке.

Особый порядок нумерации выставленных корректировочных счетов-фактур, счетов-фактур предусмотрен только для организаций, реализующих товары (работы, услуги), имущественные права через обособленные подразделения, и для участников товарищества или доверительных управляющих, исполняющих обязанности плательщика НДС. В этих случаях порядковый номер счета-фактуры через разделительную черту дополняется цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения, или утвержденным участником товарищества или доверительным управляющим цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества или доверительного управления имуществом соответственно (абзацы три и четыре пп. "а" п. 1 Правил заполнения 1, абзацы четыре и пять пп. "а" п. 1 Правил заполнения 2).

Пунктом 3 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по НДС, утвержденных Постановлением N 1137, в частности, определено, что счета-фактуры (в том числе исправленные, корректировочные), составленные на бумажном носителе или в электронном виде, подлежат единой регистрации в хронологическом порядке в части 1 "Выставленные счета-фактуры" журнала учета по дате их выставления, а также составления (исправления).

Согласно п. 2 Правил ведения книги продаж, применяемой при расчетах по НДС, утвержденных Постановлением N 1137, регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство.

Таким образом, из норм гл. 21 НК РФ и Постановления N 1137 следует, что в счетах-фактурах необходимо проставлять порядковые номера и даты их составления, которые в хронологическом порядке выписываются и регистрируются в журнале учета полученных и выставленных счетов-фактур и книге продаж.

Требования поддержания сплошной нумерации счетов-фактур, счетов-фактур (т.е. без пропусков и разрывов) указанные нормативные документы не содержат.

Представители налоговых органов в своих разъяснениях указывали, что нумерация счетов-фактур должна производиться организацией в порядке возрастания номеров в целом по организации (смотрите письма ФНС России от 06.07.2005 N 03-1-04/1166/13@, МНС России от 21.05.2001 N ВГ-6-03/404).

Минфин России разъясняет, что счета-фактуры на авансы вместе со счетами-фактурами на отгрузку должны быть пронумерованы в общем хронологическом порядке. Специалисты финансового ведомства обратили внимание, что отдельная нумерация счетов-фактур на авансы Постановлением N 1137 не предусмотрена (смотрите письма Минфина России от 16.10.2012 N 03-07-11/427, от 10.08.2012 N 03-07-11/284).

Следовательно, при выставлении счетов-фактур последовательность порядковых номеров должна соблюдаться в хронологическом порядке.

Заметим, каких-либо иных требований, касающихся способа (принципа) нумерации счетов-фактур, ни НК РФ, ни Постановление N 1137 не содержат.

В то же время следует обратить внимание, что на основании абзаца второго п. 2 ст. 169 НК РФ ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм НДС.

Судами отмечено, что в пп. 1 п. 5 ст. 169 НК РФ содержатся требования к наличию номера, но не к порядку нумерации, и допущенное налогоплательщиком нарушение хронологического порядка нумерации счетов-фактур само по себе не может являться основанием для отказа в вычете сумм НДС (смотрите, например, постановления ФАС Московского округа от 24.06.2008 N КА-А40/4542-08, ФАС Северо-Западного округа от 18.08.2005 N А05-2344/2005-10, Волго-Вятского округа от 13.01.2005 N А28-9751/2004-433/11, решение Арбитражного суда Свердловской области от 20.07.2011 N А60-11248/2011).

Обратите внимание, что налоговым законодательством не установлены штрафные санкции за нарушение нумерации первичных учетных документов и выставленных счетов-фактур. Ответственность, предусмотренная ст. 120 НК РФ за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, в данном случае не применяется, так как под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается только отсутствие первичных документов или отсутствие счетов-фактур.

Учитывая, что в рассматриваемой ситуации первичные документы и счета-фактуры при отгрузке организацией выставляются, основания для привлечения к ответственности по ст. 120 НК РФ отсутствуют (смотрите, например, информацию УФНС России по Челябинской области от 30.11.2011).

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ .

Автоматически присваивается следующий номер. Что делать если сбилась нумерация документов в 1С, как восстановить хронологический порядок, каковы причины такого сбоя - рассматриваем по порядку.

Восстановление хронологического порядка нумерации документов.

Любой документ (document, англ.) системы в 1С полностью характеризуется тремя его составляющими - номером, датой и временем. Нумерация документов в 1С настроена так, что новый его номер предлагается автоматически, но может быть введён и вручную. При этом (и в том, и в другом случае) со стороны Нумератора контролируется его уникальность - с одним и тем же создание будет запрещено.

Документация определённого вида собирается в отдельные журналы (и каждому из них Нумератором присваивается свой уникальный номер):

Нумератор

Так же как документы и журналы, Нумератор относится к прикладным объектам. Его использование призвано для того, чтобы сквозным образом нумеровать документы в различных журналах в соответствии с их видами.

Исправление ошибок нумерации в 1С 7

Механизм Нумератора в семёрке настроен проще, чем в 1С 8. Исправиться в ней можно так.

Вручную

Для этого:

- Открыть журнал соответствующего вида документации;

- Отсортировать по нарастающей дате;

- Исправить вручную все неправильные номера начиная от первого (по времени) до последнего.

Новая нумерация

Ещё одним выходом будет создание новой нумерации. Для чего достаточно поменять начальный префикс.

Автоматически

Эта операция требует особой осторожности. Делается с помощью автообработки UCHOICE.ERT. Лежит она в папках ExtForms информационных баз. Можно подобную обработку попросить у друзей или у специалистов.

Исправления в восьмёрке

Документация в учёте разбивается на два вида:

- Входная - полученная от контрагентов (в ней важны номера, присвоенные встречной стороной). Некорректный её ввод порождает неправильное отражение реквизитов в справках аналитических расчётов. Например, в актах сверки ;

- Исходящая - она создаётся самим пользователем (в ней нумерование должно выполняться сквозным образом во временном промежутке). Это важно, например, для реестров налоговых накладных .

Рассмотрим варианты исправления проблемы в разных случаях.

Входящая нумерация

Номера входной документации вбиваются вручную. Постоянное внимание работнику сохранять тяжело и, при отработке большого объёма данных, оператор обречён на промах. Для исправления номеров во входящих документах - их открывают, а в назначенном поле вводят правильный атрибут. Например, в доке «Поступление товаров»:

В «Поступление на счёт»:

Во входной счёт/фактуре:

Аналогично исправляются реквизиты в журнале «Поступление товаров/услуг», в прочей входящей корреспонденции.

Исходящий документооборот

Автоматически проставленный номер созданного документа видно после его записи или проведения. При попытке его исправить программа отобразит предупреждение об автонумерации.

При ручном его присвоении (вводе) срабатывает один нюанс работы Нумератора. Введённый последним номер система 1С всегда запоминает как новый для последующего отсчёта. Например, крайний номер, присвоенный автоматически, - был КА-000175. А пользователь при ручном вводе присвоил следующему - ПО-000123. Следовательно, очередной автономер будет - ПО-000124. То есть произойдёт сбой существующего правила. Очевидно, что ошибки нумерации в журналах возникают только по невнимательности пользователей (при ручной корректировке).

ВАЖНО. Ручное исправление исходящей нумерации не рекомендуется во избежание расстройства целостности учёта.

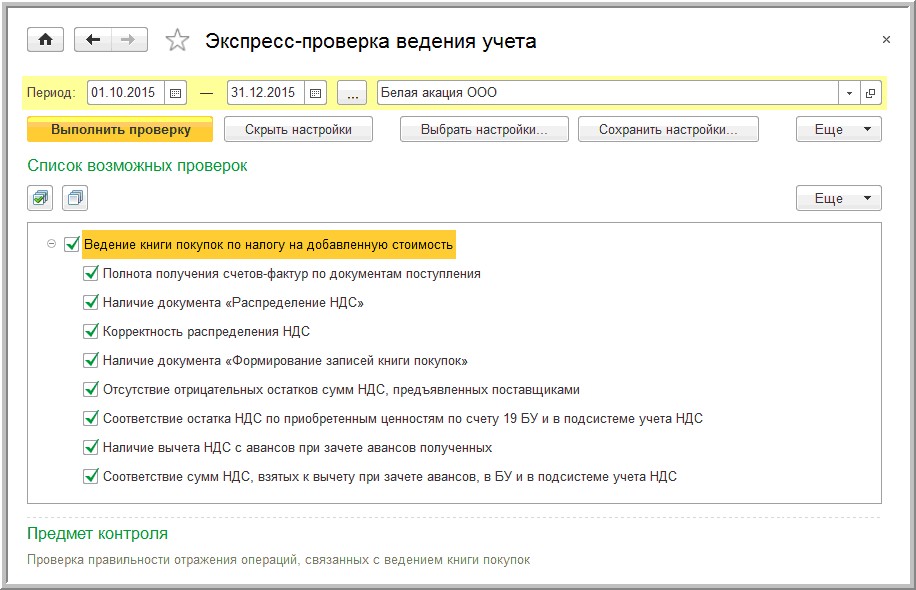

Восстановление нумерации «Экспресс-проверкой»

В третьей версии восьмёрки осуществлена возможность автоматического восстановления хронологического порядка входящих/исходящих документов сервисом «Экспресс-проверка». Для начала все галочки окна настроек по всем разделам учёта нужно снять:

«Плюсиком» открыть «Операции по кассе», галочками отметить «соблюдение нумерации документов». После раскрытия «плюсика» напротив «Ведение книги продаж» отметить галочкой соблюдение нумерации.

Проверка выполняется по кнопке «Выполнить». В отчёте указывается:

- Контролируемый предмет;

- Полученный результат контроля;

При наличии ошибок - совет по устранению (перенумерация) и анализ появления будут доступны для обозрения в разделе Рекомендации. Также предоставляется детальный отчёт-список доков с ошибками:

Если обратиться к команде перенумерации, то система предупредит о возможном несовпадении номеров уже выданных документов с находящимися в базе. Кроме этого, доступен выбор документа для начала перенумерации и тип новых номеров:

После команды о перенумерации, система её выполняет. А по окончании выводится информационная табличка с отражённым списком исправленных документов, с перечнем новых и заменённых номеров. Появится доступ отправки на печать исправленной документации или её реестра. Так же восстанавливается нумерование выданных сч/фактур:

ВАЖНО. Принимая автоперенумерацию, существует риск отклонения между данными учёта с уже выданной первичкой. Такие случаи осложняют подачу деклараций налоговикам.

Чтобы избавиться в окне Экспресс-проверки от ошибки корректности нумерования, окошко перенумерации нужно закрыть и провести проверку учёта повторно.

Один из рассмотренных способов поможет вам в исправлении сбоя нумерации. Если же ни одним из способов вам не удалось настроить/изменить нумерование в нужном русле - обратитесь к специалистам в этой области.

Оставляйте свои комментарии.

): «Как правильно выполнять нумерацию журнала прошитого из листов формата А4 вместе с титульным и последним листом? Допускается ли начало журнальной таблицы на обратной стороне титульного листа в таком случае? Нужна ли нумерация титульного листа в этом случае? В каком месте листа, с какой стороны листа и чем (ручка, карандаш) правильно ставить номер листа. Желательно ответ со ссылкой на нормативку если ей регулируется какой-то из этих вопросов.». Поскольку ответ получился объёмным, я выкладываю его в виде отдельного поста.Уважаемый коллега.

Ниже приведены соответствующие выдержки из действующих нормативно-правовых актов и проекта Правил организации хранения документов.

Анализируя все эти положения в совокупности, становится ясно, что «лист» - это физический лист бумаги, а не страница; и речь идёт о нумерации именно листов, а не страниц. Отдельная обложка (например, дела) не нумеруется, но в общем случае титульный лист из нумерации не исключается, особенно если на его обороте уже помещается документированная информация – но чётко об этом почти нигде не сказано.

Требования о нумерации страниц только карандашом установлены для документов постоянного срока хранения и учитывают достаточно часто возникающую необходимость перенумерации дел по тем или иным причинам. Но вот при нумерации судебных дел (примеры см. ниже) требуется обязательно использовать шариковую ручку – здесь, наоборот, это делается для того, чтобы затруднить попытки перенумерации листов дела.

1. Нумерация обложек

Порядок подготовки и передачи дел в архив федеральной службы государственной регистрации, кадастра и картографии (Приложение N 3 к Приказу Федеральной службы государственной регистрации, кадастра и картографии от 25 декабря 2014 г. N П/637)2. Порядок нумерации листов дел3.2.1. Нумерация листов в деле осуществляется в целях обеспечения сохранности и закрепления порядка расположения документов в деле...

Чистый лист, который подшивается в начале дела перед внутренней описью, и лист-заверитель (последний лист дела) не нумеруются. Нумерация начинается с первого листа первого документа, расположенного после внутренней описи, подшитого в дело, на котором проставляется цифра "1".

Порядок работы по формированию, ведению и хранению фонда Единого государственного реестра прав, учета и выдачи документов из фонда ЕГРП (утв. Приказом Управления Росреестра по Москве от 19.05.2011 N 143)

3.2.9. В целях обеспечения сохранности и закрепления порядка расположения документов листы регистрационного дела нумеруются в порядке поступления арабскими цифрами валовой нумерацией в правом верхнем углу листа.

Лист-заверитель, опись и титульный лист не подлежат нумерации.

Административный регламент министерства социально-демографической и семейной политики Самарской области по предоставлению государственной услуги "Направление и перевод граждан пожилого возраста и инвалидов в государственные учреждения Самарской области стационарного социального обслуживания, выдача разрешения на выписку из государственного учреждения Самарской области стационарного социального обслуживания" (утв. Приказом министерства социально-демографического развития Самарской области от 19.07.2012 N 209, ред. от 27.11.2013)

3.17. ... Первый лист личного дела (титульный лист) не нумеруется.

Для сравнения: ГОСТ Р 21.1101-2013 Система проектной документации для строительства. Основные требования к проектной и рабочей документации

8.5. Все листы сброшюрованного тома (альбома) рекомендуется нумеровать сквозной нумерацией листов, начиная с титульного листа. При этом титульный лист не нумеруют. Номер листа указывают в правом верхнем углу рабочего поля листа

Приказ Судебного департамента при Верховном Суде РФ от 09.10.2014 N 2193. Требование к нумерации листов дела шариковой ручкой

"Об утверждении Инструкции по делопроизводству в военных судах"20.1.6. Все листы в деле (наряде), книге должны быть пронумерованы. Номера на листах проставляются арабскими цифрами в правом верхнем углу, не задевая текста, черным графическим карандашом или нумератором (употребление чернил и цветных карандашей для нумерации листов запрещается).

Листы внутренней описи документов нумеруются отдельно римскими цифрами.

"Временная инструкция по делопроизводству в Верховном Суде Российской Федерации" (утв. приказом Председателя Верховного Суда РФ от 08.08.2014 N 28-П)

4.3.6. В целях обеспечения сохранности и закрепления порядка расположения документов, включенных в дело, наряд и производство, все листы документов (в т.ч. листы с резолюцией Руководства Суда, имеющие историческую, научную или практическую ценность), кроме листа-заверителя и внутренней описи, нумеруются арабскими цифрами в правом верхнем углу листа простым карандашом. Использование чернил и цветных карандашей для нумерации листов запрещается.

Правила нотариального делопроизводства" , утв. решением Правления ФНП от 17.12.2012, приказом Минюста России от 16.04.2014 N 78

75. Все листы дела, подлежащего полному оформлению, включая помещенные в него конверты и вложения (за исключением вложений в конверты хранения), нумеруются простым карандашом. Лист-заверитель не нумеруется. Внутренняя опись нумеруется отдельно.

Нумерация производится арабскими цифрами в правом верхнем углу каждого листа документа. Если на листах ранее уже имелась нумерация, не совпадающая с новой, то прежний номер зачеркивается, новый номер ставится рядом.

Если дело состоит из нескольких томов, а том - из нескольких частей, листы в каждом томе или части нумеруются отдельно.

В целях обеспечения сохранности и закрепления порядка расположения документов, включенных в дело, все его листы, кроме чистых, листа-заверителя и внутренней описи, нумеруются в развернутом виде арабскими цифрами, валовой нумерацией. Чистые листы из дела изымаются (без повреждения целостности дела) и уничтожаются. Листы нумеруются простым карандашом сверху вниз в возрастающем порядке номеров, начиная с первого. Цифры проставляются в правом верхнем углу листа, не задевая текста документов. Листы внутренней описи нумеруются отдельно.

Листы дел, состоящих из нескольких томов или частей, нумеруются по каждому тому или части отдельно, начиная с первого. Приложения к делу, поступившие в переплете, оформляются как самостоятельные тома и также нумеруются отдельно.

Типовая инструкция по делопроизводству в федеральных органах исполнительной власти (утв. Приказом Минкультуры РФ от 08.11.2005 N536, утратила силу 01.07.2010 в связи с изданием Приказа Минкультуры РФ от 11.05.2010 N260)

В целях обеспечения сохранности и закрепления порядка расположения документов, включенных в дело, все его листы, кроме листа заверителя и внутренней описи, нумеруются. Листы нумеруются простым карандашом сверху вниз, цифры проставляются в правом верхнем углу листа.

Проект «Правил организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в государственных органах, органах местного самоуправления и организациях» с приложениями»

4.23. В целях обеспечения сохранности и закрепления порядка расположения документов, включенных в дело на бумажном носителе, все его листы (кроме листа-заверителя дела и внутренней описи) нумеруются в валовом порядке арабскими цифрами, которые проставляются в правом верхнем углу листа документа простым графитным карандашом или нумератором. Употребление чернил и цветных карандашей для нумерации листов запрещается. Листы внутренней описи документов дела нумеруются отдельно.

Листы дел, состоящих из нескольких томов или частей, нумеруются по каждому тому или части отдельно.

См. http://archives.ru/sites/default/files/project-2014-pravila-archive.pdf

Порядок ознакомления с материалами дела в московском УФАС России (Приложение к приказу Московского УФАС России от 18 ноября 2008 г. N 182)Надеюсь, что эта информация дает ответ на Ваш вопрос.7. Для ознакомления представляются дела, оформленные надлежащим образом (документы должны быть в хронологическом порядке подшиты в дело; листы дела пронумерованы шариковой ручкой пастой черного или синего цвета арабскими цифрами в правом верхнем углу; составлена опись всех документов дела).

Инструкция по делопроизводству в арбитражных судах Российской Федерации (первой, апелляционной и кассационной инстанций) (утв. Постановлением Пленума ВАС РФ от 25.12.2013 N 100, ред. от 11.07.2014)

22.11. Листы судебного дела нумеруются шариковой ручкой пастой черного, синего или фиолетового цвета арабскими цифрами в правом верхнем углу, не задевая текста документа. Нумерация листов дела с литерами (например: "5 а", "5 б" и т.п.) не допускается.

Инструкция по делопроизводству в Высшем Арбитражном Суде Российской Федерации (утв. Приказом ВАС РФ от 01.07.2003 N 41, ред. от 30.08.2010)

3.1.26. Листы судебного дела нумеруются шариковой ручкой пастой черного или синего цвета, арабскими цифрами в правом верхнем углу, не задевая текста документа. Документы подшиваются секретарем судебного заседания (специалистом судебного состава) в дело с твердой обложкой. Объем одного тома судебного дела, как правило, не должен превышать 150 листов. Нумерация листов каждого последующего тома дела начинается с единицы. В конце внутренней описи каждого тома дела цифрами и прописью указывается количество листов, составляющих том. Опись заверяется подписью секретаря судебного заседания (специалиста судебного состава), который указывает свою должность, фамилию, проставляет дату заверения описи и подпись.

С уважением,

Наташа

В программе «Корпоративный документооборот» действует автоматическая нумерация всех справочников и документов, при этом документы вида «Корпоративные документы» имеют свою, настраиваемую администратором систему нумерации, а все остальные объекты используют встроенную нумерацию платформы «1С:Предприятие 8.3 / 8.2».

Встроенная нумерация платформы предполагает назначение номера документа (или кода справочника) в момент записи объекта в базу данных. Возможно ручное редактирование автоматически назначенного номера или кода, при этом, для исключения случайного изменения данных нумерации, перед попыткой изменить номер документа или справочника, система выдает предупреждение.

Нумерация корпоративных документов определяется настройкой видов форматов нумерации, выполненной администратором системы в подсистеме «Администрирование системы», пункт «Нумерация корпоративных документов».

Нумерация корпоративных документов зависит от определенных форматов нумераторов и от назначения конкретного формата нужным видам документов и организациям.

Назначение нумераторов происходит с помощью специального документа «Назначение нумераторов».

В следующих разделах мы подробно рассмотрим работу с нумераторами корпоративных документов.

Формат нумераторов

Формат нумераторов определяет, в каком виде будет сформирован номер корпоративного документа, в том числе формат нумератора определяет, какие данные будут включены в номер, в каком порядке они будут расположены и какие разделительные символы будут применяться в номере корпоративного документа.

Различные форматы нумераторов системы доступны в экранной форме «Нумерация корпоративных документов», пункт «Формат нумераторов». Выбор пункта «Формат нумераторов» приводит к открытию специального справочника системы как показано на рисунке ниже.

Каждый элемент справочника «Формат нумераторов» содержит наименование формата нумератора и, непосредственно, строку формата, по которой в дальнейшем определяется номер соответствующего корпоративного документа.

Строка формата может быть введена вручную или, что более удобно, составлена интерактивно с помощью данных табличной части элемента справочника. В табличной части элемента справочника «Формат нумераторов» приведены все возможные теги (составные части нумератора), администратор системы может отметить нужные теги в данном нумераторе и нажать кнопку «Сгенерировать нумератор». В табличной части также указывается максимальная длина данных каждого тега.

Ниже приведен список тегов, которые можно использовать в формате нумератора:

- Номер документа «»

- Вид документа «[ВД]»

- Код подразделения «[КП]»

- Код организации «[КО]»

- Префикс организации «[ПФ]»

- Код сотрудника «[КС]»

- Тип документа «[ТД]»

- Номенклатура дел «[НД]»

- Год (две цифры) «[ГГ]»

- Год (четыре цифры) «[ГГГГ]»

- Номер документа основания «[ДО]»

- Префикс проекта «[ПР]»

- Код проекта «[КП]»

На рисунке ниже приведен пример формирования нумератора на основании кода подразделения, кода организации и пятизначного порядкового номера.

Отмеченные в табличной части теги участвуют в формировании номера документа.

Назначение нумераторов

Для назначения нумераторов конкретным видам корпоративных документов существует специальный документ «Назначение нумераторов».

Документ расположен в подсистеме «Администрирование системы», в пункте «Нумерация документов». Документ «Назначение нумераторов» позволяет назначить указанный в документе формат нумератора (см. предыдущий раздел) конкретным видам корпоративных документов, а также организациям предприятия.На следующем рисунке показан пример назначения нумератора «Номер — код подразделения / код организации» для вида документов «Входящий» трех организаций. В дальнейшем, при создании данного вида корпоративного документа для этих трех организаций, номер документа будет сгенерирован согласно указанного формата.

Администраторы системы могут не указывать в списке организаций документа «Назначение нумератора» какие-либо организации, в таком случае назначенный нумератор будет действовать для всех организаций.

В случае, если в документе «Назначение нумератора» не указан вид документа, а указан только список организаций, то назначенный нумератор будет действовать для всех видов документов и для списка указанных организаций.

Важно! Назначенный нумератор начинает действовать с даты, указанной в реквизите «Дата» документа.

В системе может быть создано столько документов «Назначение нумератора», сколько необходимо для описания всех возможных вариантов нумерации корпоративных документов.

Действующие нумераторы

В подсистеме «Администрирование системы» в настройках нумерации можно открыть список действующих нумераторов корпоративных документов. В список действующих нумераторов выводится информация о всех назначенных нумераторах корпоративных документов СЭД «Корпоративный документооборот».

При необходимости, администраторы программы могут внести изменения в систему нумерации напрямую, через данный список действующих нумераторов.